Mucho ha cambiado desde los días de Enron y WorldCom, dos compañías que volaron por debajo del radar por lo que fue un simple fraude contable en el ámbito de miles de millones de dólares. En particular, Estados Unidos presentó Sarbanes-Oxley, que responsabiliza personalmente a los ejecutivos por los números contables que publican.

Si bien Sarbanes-Oxley responsabiliza a la administración por sus inquietudes contables, no significa que todas las cifras contables sean objeto de escrutinio. De hecho, la "burbuja de las punto com" más reciente está reflotando la contabilización agresiva de la burbuja y la divulgación en los suplementos de ganancias trimestrales.

Contabilidad de Silicon Valley

Las empresas tecnológicas están encantadas con los números no GAAP; métricas que no funcionan dentro de los "Principios de contabilidad generalmente aceptados". Casi todos los nombres tecnológicos prometedores divulgan números no auditados por los GAAP para que sus ganancias trimestrales se vean mejor.

Debo añadir que esto no es necesariamente malo. Los fideicomisos de inversión inmobiliaria también publican ganancias no acordes a GAAP porque las ganancias de GAAP no están directamente relacionadas con los dividendos de REIT. Dado que los REIT generan mucho más dinero en efectivo de lo que generan ganancias GAAP, analizan las inversiones y los rendimientos en términos de los fondos ajustados de las operaciones.

Pero las acciones de nuevas tecnologías son, con mucho, los peores infractores en el departamento no GAAP porque sus números no GAAP se publican exclusivamente para el beneficio de la administración.

Caso en punto: Facebook (FB)

El uso de Facebook de las ganancias no acordes a GAAP es particularmente divertido porque, a diferencia de algunas empresas, tiene la audacia de mostrar las ganancias GAAP y no GAAP una al lado de la otra. Las ganancias GAAP de Facebook incluyen legítimamente un gasto de compensación basado en acciones (la emisión de nuevas acciones a personas con información privilegiada, que diluye la propiedad de todos los demás inversores). Las ganancias no basadas en los PCGA de Facebook no lo hacen. Dar la opción de compra de acciones es un gasto, un gasto real. Solo puede ignorarlo si rompe las reglas de contabilidad.

Facebook merece un poco de crédito por publicar tanto números GAAP como no GAAP en sus resúmenes de ganancias fácilmente digeribles. No es el peor infractor, algunos solo publican números no GAAP, pero es un gran ejemplo de contabilidad de Silicon Valley porque publica ambos.

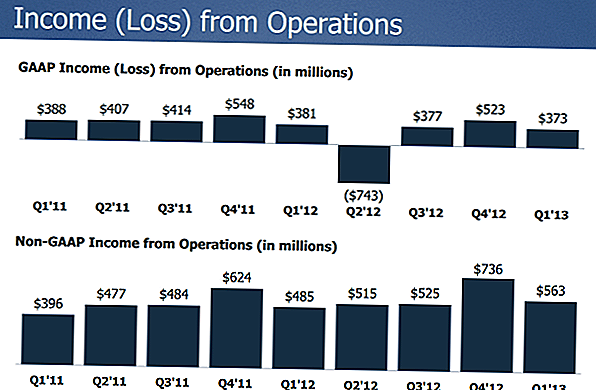

Desde el último informe de ganancias, Facebook obtuvo ingresos netos GAAP de $ 373 millones en el primer trimestre de 2013. Excluyendo los efectos negativos de la emisión de nuevas acciones, Facebook puede destacar $ 312 millones en ingresos netos no GAAP.

La diferencia entre los PCGA y las ganancias no GAAP es enorme. Las ganancias no GAAP son casi 50% más altas que las ganancias GAAP. En la conferencia telefónica, Facebook empuja sus ganancias no acordes a GAAP en discusiones que involucran a la comunidad inversora.

¿Importan los números no GAAP?

Las ganancias no-GAAP muestran lo que Facebook habría ganado si pudiera ignorar convenientemente las opciones sobre acciones que entrega como caramelos. Por lo tanto, las ganancias no-GAAP de Facebook son una métrica que vale la pena solo si uno cree en dos posibles resultados:

- Facebook reduce la nómina - Si Facebook redujera la emisión de opciones de compra de acciones y no compensara los mayores sueldos para desplazar la pérdida de opciones de compra de acciones, se registrarían ingresos netos GAAP iguales a su ingreso neto actual no GAAP informado. Por supuesto, eso es muy poco probable, ya que los incentivos son difíciles de reducir.

- Facebook se vuelve privado - Non-GAAP refleja cuánto dinero podría hacer la compañía si fuera administrado por nuevos gerentes que no desean emitir nuevas acciones como compensación. Dado que Facebook disfruta de una valoración de mercado excepcionalmente alta, nunca se volverá privada al precio actual, ya que no hay muchos (o ninguno) rivales, fondos o bancos que puedan financiar tal transacción.

Debo recordarles a todos que Mark Zuckerberg también tiene la mayoría del poder de voto en Facebook, lo que significa que él efectivamente controla todas y cada una de las posibles decisiones de la junta directiva sobre compensación, privatización o pago en efectivo a personas internas en lugar de diluir las existentes accionistas con nuevas opciones de compra de información privilegiada. Una apuesta en Facebook es una apuesta de que Zuckerberg tomará decisiones que beneficien a los accionistas que no pueden descartarlo bajo ninguna circunstancia externa.

Los números no GAAP, en este caso, no son especialmente beneficiosos para los accionistas ya que las políticas que afectan la compensación no pueden ser votadas por los accionistas.

Las ganancias no-GAAP son más útiles cuando reflejan con precisión los resultados del negocio y no se utilizan para justificar un alto precio de las acciones. Los inversores deben ser muy, muy cautelosos con cualquier empresa que publique sus números no GAAP y haga referencias frecuentes a las estadísticas no GAAP. Cuando escuche "non-GAAP", piense que es "deshonesto", ya que por su propia naturaleza las ganancias no-GAAP rompen con las convenciones contables, a menudo para hacer que una empresa se vea mucho mejor de lo que podría ser.

En este caso, las ganancias no acordes a GAAP de Facebook de $ 0.12 por acción fueron 33% mejores que las ganancias GAAP a $ 0.12 por acción para el primer trimestre de 2013. ¿Deshonesto? Bueno, todo depende de lo que quieras creer. ¿Recuerdas a Groupon? El mismo tipo de errores de contabilidad también.

Solo recuerda: no todo es tan bueno como parece.

¿Cuáles son sus pensamientos sobre la contabilidad de las puntocom: GAAP frente a los no GAAP?

Mensajes Populares

Casting Call: Así es como ser un Zombie en "The Walking Dead"

Solo el 18% de los clientes del Banco paga el 91% de estas tarifas. ¿Eres uno de ellos?

Aquí hay una razón más para convencer a su jefe para que trabaje desde casa

Reducir, reutilizar y reciclar: 11 formas amigables con la tierra para ahorrar dinero

¡Caray! La Reina quiere pagarle a alguien $ 72K para que administre sus redes sociales

Deja Tu Comentario