¿Alguna vez ha pensado en hacer una refinanciación en efectivo en su casa para invertir?

Mucha gente tiene

Recibí exactamente esta pregunta de un lector.

Hola Jeff,

¡Gracias por tus videos y sitios web educativos!

Sé que estás muy ocupado y esta puede ser una respuesta sencilla, así que ¡gracias si te tomas el tiempo para responder!

¿Alguna vez consideraría aprobar a alguien para tomar una refi de retirada de efectivo sobre el capital de su casa para invertir?

Me han aprobado para una devolución de efectivo VA 100% LTV al 4% y me daría 100k para jugar.

Con un retorno de la inversión promedio de igual a igual, Betterment, Fundrise y S & P 500 con un índice de 6-8%, parece que este tipo de apalancamiento funcionaría. Sin embargo, esta es mi residencia principal y hay un riesgo obvio. También podría usar los 100k para ayudarme a comprar otra propiedad aquí en Las Vegas, usar algunos de los 100k para alquilar y alquilar la propiedad.

Por cierto, yo estaría libre de deudas además de la hipoteca, tengo 50k disponible de un préstamo de 401k si es necesario para una emergencia, pero sin ahorros. Me han dicho que esto es una locura, pero algunos artículos sobre apalancamiento parecen lo contrario, ya que las hipotecas a tasas bajas son buenas para combatir la inflación, así que supongo que no estoy seguro de lo loco que es.

Agradecería enormemente una respuesta y tal vez un artículo o video que cubra este tema, ya que estoy seguro de que hay otros por ahí que pueden tener las mismas preguntas.

Esto parece una idea inteligente.

Pero en lugar de responder la pregunta directamente, Voy a presentar los pros y los contras de la estrategia.

Al final, daré mi opinión.

Los pros de un refinanciamiento de retiro de efectivo en su hogar con fines de inversión

El lector informa que le dijeron que la idea es una locura.

Pero no es sin unos pocos ventajas definidas.

Bloquear en una tasa de interés muy baja

La tasa de interés del 4% es ciertamente atractiva.

Será muy difícil para el lector pedir dinero prestado a una tasa tan baja de prácticamente cualquier otra fuente. Y con la velocidad subiendo, puede estar en las mejores tarifas para un muy largo tiempo.

Aún mejor, una hipoteca de casa es una deuda muy estable. Él puede fijar tanto la tasa como el pago mensual por la duración del préstamo, presumiblemente 30 años. Un préstamo de $ 100,000 al 4% produciría un pago de solo $ 477 por mes. Eso es poco más que un pago de automóvil. Y le daría acceso a un capital de inversión de $ 100,000.Mientras tenga ambos ingresos y estabilidad laboral necesario para realizar el pago, el préstamo en sí tendrá un riesgo bastante bajo.

¡Hasta aquí todo bien!

El factor de apalancamiento

Usemos un fondo de índice S & P 500 como ejemplo aquí.

La tasa de rendimiento anual promedio del índice ha sido aproximadamente del 10%.

Ahora que no es el año de regreso en un año. Pero es el promedio basado en casi 100 años.

Si el lector puede pedir prestado $ 100,000 al 4%, e invertirlo y una tasa de rendimiento promedio del 10%, tendrá un rendimiento anual neto del 6%.

(En realidad, el margen es mejor que eso, porque a medida que el préstamo se amortiza, el interés que se paga por él desaparece.)

Si el lector invierte $ 100,000 en un fondo de índice S & P 500 con un promedio de 10% por año durante los próximos 30 años, tendrá $1,744,937. Eso le da al lector un mejor retorno de 17 a 1 en su inversión prestada.

Si todo sale según lo planeado, él será un millonario utilizando la estrategia de equidad de retiro.

Es difícil argumentar en contra.

Aumento de la inversión, disminución de la deuda

Esto agrega una dimensión completa a la estrategia. El lector no solo puede invertir su camino en el estado de millonario al hacer una refinanciación con fines de inversión con fines de inversión, sino que al final de 30 años, su hipoteca se paga en su totalidad, y una vez más está en un hogar libre de deudas.

No solo su inversión crece a más de $ 1 millón, sino que durante el plazo de 30 años de la hipoteca, el préstamo se amortiza automáticamente a cero.

¿Qué podría salir mal?

De eso es de lo que hablaremos a continuación.

Los contras de un refinanciamiento de retiro de efectivo en su hogar

Aquí es donde la perspectiva de hacer una refinanciación de retiro de efectivo en su casa con fines de inversión se vuelve interesante.

O más al punto, donde se vuelve francamente arriesgado.

Hay varios factores de riesgo que crea la estrategia.

Costos de cierre y la cuota de financiamiento de VA

Una de las principales desventajas de tomar una nueva primera hipoteca son los costos de cierre involucrados.

Siempre que realice un refinanciamiento, generalmente pagará entre el 2% y el 4% del monto del préstamo en los costos de cierre.

Esto incluirá:

- tarifas de originación

- tasa de solicitud

- honorario del abogado

- evaluación

- buscar título

- seguro de título

- impuestos hipotecarios

y alrededor de una docena de otros gastos.

Si el lector hiciera un refinanciamiento por $ 100,000, recibiría entre $ 96,000 y $ 98,000 en efectivo.

Luego está la tarifa de financiación de VA.

Esta es una prima de seguro hipotecario que se cobra en la mayoría de los préstamos de VA al momento del cierre. Por lo general, se agrega sobre el monto del nuevo préstamo.

La comisión de financiación de VA está entre 2.15% a 3.30% del monto de la nueva hipoteca.

Si el lector tomara una hipoteca de $ 100,000, y la tarifa de financiamiento de VA fuera del 2.5%, debería $ 102,500.

Ahora ... combinemos los efectos de ambos costos de cierre en la tarifa de financiamiento de VA. Supongamos que los costos de cierre son del 3%.

El prestatario recibirá una red de $ 97,000 en efectivo. Pero él deberá $ 102,500. Es decir, pagará $ 102,500 por el privilegio de pedir prestado $ 97,000. ¡Eso es $ 5,500, que es casi el 5.7% de los ingresos en efectivo!Incluso si el lector obtiene una tasa de interés muy baja sobre la nueva hipoteca, todavía paga un alto precio por el préstamo.

Desde el punto de vista de la inversión, ¡está empezando con una pérdida de casi el 6% de su dinero!

No puedo recomendar tomar una pérdida garantizada - por adelantado - con el propósito de obtener retornos inciertos.

Significa que estás en una posición perdedora desde el principio.

El interés sobre la hipoteca ya no puede ser deducible de impuestos

La Ley de reducción de impuestos y empleos se aprobó en diciembre de 2017 y se aplica a todas las actividades a partir del 1 de enero de 2018.

Hay algunos cambios en la ley tributaria que fueron no favorable a los préstamos de bienes inmuebles.

Conforme a la ley tributaria anterior, un propietario podría deducir el interés pagado en una hipoteca de hasta $ 1 millón, si ese dinero se usó para construir, adquirir o renovar la vivienda. También pueden deducir intereses de hasta $ 100,000 de ganancias obtenidas con fines no relacionados con el hogar.

Eso podría incluir pagar las deudas de tarjetas de crédito de alto interés, pagar la educación universitaria de un niño, invertir o incluso comprar un auto nuevo.

Pero parece que eso ha cambiado bajo la nueva ley de impuestos.

Préstamo de $ 100,000 para fines no relacionados con su hogar, y deducir el interés parece haber sido específicamente eliminado por la nueva ley.

Ahora se acepta ampliamente que el capital acumulado en una nueva primera hipoteca ya no es deducible.

Ahora la ley todavía es nueva y está sujeta a interpretación e incluso a revisión. Pero ahí es donde se encuentra ahora.

Puede haber un obstáculo aún mayor que haga que la deducción de intereses de retiro sea insignificante, de todos modos.

Bajo la nueva ley impositiva, la deducción estándar aumenta a $ 12,000 (de $ 6,350 bajo la ley anterior) para contribuyentes solteros, y a $ 24,000 (hasta de $ 12,700 bajo la ley anterior) para parejas casadas que presentan una declaración conjunta. (No se emocione demasiado: se eliminan las exenciones personales y se combinan con la deducción estándar para crear un límite superior).

En resumidas cuentas, con los niveles de deducción estándar más altos, es mucho menos probable que el interés hipotecario sea deducible de todos modos. Especialmente en el monto del préstamo tan bajo como $ 100,000, y no más de $ 4,000 en intereses pagados.

Uso de los fondos para invertir en robo-advisors, S & P 500 o inversiones entre pares (P2P)

El lector está en lo cierto al decir que estas inversiones han estado generando rendimientos constantes, muy por encima del 4% que pagará en una refinanciación de retiro de efectivo.

En teoría, al menos, si puede pedir prestado al 4% e invertir, digamos, un 10%, es obvio. Obtendrá un rendimiento anual del 6% por no hacer prácticamente nada. Suena absolutamente perfecto.

Pero como dice el refrán, si parece demasiado bueno para ser cierto, probablemente lo sea.

A menudo recomiendo todas estas inversiones, pero no cuando se usa la deuda para adquirirlos.

Eso cambia todo el juego.

Siempre que esté pensando en invertir, siempre debe considerar los riesgos involucrados.

Los últimos nueve años han distorsionado un tanto la visión tradicional del riesgo.

Por ejemplo, el mercado bursátil ha estado nueve años seguidos sin una corrección de más del 10%. Es fácil ver por qué las personas pueden pensar que los retornos son automáticos.

Pero no lo son.

Sí, pudo haber sido durante los últimos nueve años. Pero si miras hacia atrás, ese no ha sido el caso.

El mercado ha subido y bajado, y si bien es cierto que usted sale adelante siempre que aguante a largo plazo, la situación de la deuda cambia la situación.

Coincidencia de cierta responsabilidad con devoluciones de inversiones inciertas

Como invertirá en el mercado con fondos 100% prestados, las pérdidas se magnificarán.

Algo en el orden de un 50% de caída en los precios de las acciones, como lo que sucedió durante Dot.com Bust y Financial Meltdown, podría hacer que el lector pierda $ 50,000 en un colapso similar.

Pero aún debe $ 100,000 en su casa.

Aquí es donde la emoción humana entra en escena. Como juega con dinero prestado, hay una gran probabilidad de que se aterrorice al vender sus inversiones después de sufrir ese tipo de pérdida.

Si lo hace, su pérdida se vuelve permanente, al igual que su deuda.

Lo mismo será cierto si invierte con un robo-consejero, o en préstamos P2P.

Los retornos de Robo-Advisor están tan ligados al mercado de valores como lo es un fondo de índice S & P 500. Y las inversiones en préstamos P2P no están exentas de riesgos.

De hecho, dado que la mayoría de las inversiones y préstamos P2P han tenido lugar solo desde el Financial Meltdown, no es seguro cómo se comportarán en caso de que se produzca una crisis similar.

Nada de esto es casi un problema con la inversión directa basada en el capital ahorrado.

Pero si su capital de inversión proviene de deudas, especialmente 100%, no puede ser ignorado.

No tiene sentido hacer coincidir un cierto pasivo con ganancias de inversión inciertas.

Uso de los fondos para comprar propiedades de inversión en Las Vegas

En muchos sentidos, este parece el juego de inversión más arriesgado que ofrece el lector.

En la superficie, suena casi lógico - el lector tomará prestado contra bienes inmuebles, para comprar más bienes raíces. Ese parece para tener mucho sentido.

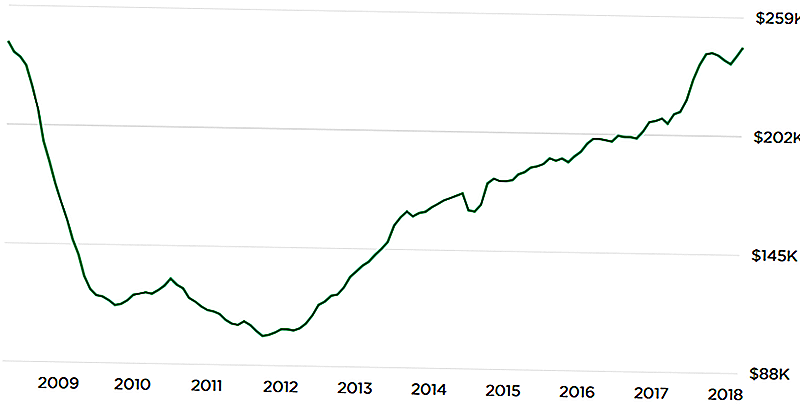

Pero si profundizamos un poco más, el mercado de Las Vegas en particular fue uno de los más afectados en la última recesión.

De pico a valle, los valores de propiedad cayeron en el orden del 50%, entre 2008 en 2012. Las Vegas a menudo se conoce como la "capital de ejecución hipotecaria de América".

No estoy implicando que el mercado de Las Vegas está condenado a ver este resultado de nuevo.

Pero el siguiente cuadro de Zillow.com muestra un desarrollo potencialmente aterrador:

La formación de U al revés del gráfico muestra que los valores de las propiedades actuales han vuelto a alcanzar los niveles máximos.

Eso trae la pregunta, que no podemos responder, ¿Qué es diferente esta vez? Si los precios colapsaron después del último pico, no hay garantía de que no vuelva a suceder.

Una vez más, no estoy prediciendo ese resultado.

Pero si planea invertir en el mercado de Las Vegas con una deuda del 100%, tampoco puede ignorarse. En el último colapso del mercado, los valores de las propiedades no solo disminuyeron: muchas propiedades se volvieron totalmente imposibles de vender a cualquier precio.

El escenario de pesadilla aquí sería una repetición de la crisis de 2009-2012, con el lector perdiendo el 100% de su inversión. Al mismo tiempo, aún tendrá el préstamo al 100% en su casa. Que en ese momento, podría ser más de lo que vale la casa, creando una doble trampa de riesgo.Una vez más, la idea suena bien en teoría, y ciertamente tiene sentido en contra de la reciente alza en los precios.

Pero se debe considerar el "escenario del día del juicio final", especialmente cuando se está invirtiendo con tanto apalancamiento.

Poniendo su casa en riesgo

Aunque generalmente recomiendo no utilizar la deuda para fines de inversión, tengo un problema aún mayor cuando la fuente de la deuda es la casa familiar.

Pedir dinero prestado con fines de inversión siempre es riesgoso.

Pero cuando su casa es la garantía del préstamo, el riesgo es el doble. Usted no solo tiene el riesgo de que las inversiones que está realizando se arruinen, sino que también pondrá en riesgo su casa en una empresa perdedora.

Digamos que él invierte los $ 100,000 completos. Pero debido al apalancamiento, el valor neto de esa inversión ha disminuido a $ 25,000 en cinco años. Eso es suficientemente malo. Pero aún debe $ 100,000 en su casa.

Y dado que es un préstamo al 100%, su casa está 100% en riesgo. La estrategia de inversión no funcionó, pero aún tiene la responsabilidad.

Será un doble golpe si el dinero se usa para la compra de una propiedad de inversión en su mercado local.

Por ejemplo, si el mercado de Las Vegas sufre un golpe similar al que sufrió durante Financial Meltdown, no solo perderá capital en la propiedad de inversión, sino también en su casa.

Podría terminar en una situación en la que tenga una participación negativa tanto en la propiedad de inversión como en su casa. No es solo una mala inversión: ¡es una pesadilla certificada!Incluso podría llevarlo a la corte de bancarrota, o ejecuciones hipotecarias en dos propiedades: la residencia principal y la propiedad de inversión. El crédito del lector sería un brindis por los próximos 10 años.

En este momento, no tiene ningún riesgo en su casa.

Pero si él hace el 100% de retiro, convertirá ese riesgo cero en 100% de riesgo. Dado que la casa es necesaria como un lugar para vivir, no es un riesgo que valga la pena tomar.

Consideraciones finales

¿Puedes decir que no tengo una sensación cálida y confusa sobre la estrategia? Creo que lo resuelves haciendo mayor hincapié en los contras que en los profesionales, en lo que a esto se refiere.

Creo que es una excelente idea En teoria, pero hay demasiado que puede salir mal con eso.

Hay otros tres factores que me llevan a pensar que probablemente esta no sea una buena idea:

1. La falta de otros ahorros

El lector informa que él tiene "... 50k disponible de un préstamo 401k si es necesario para una emergencia, pero sin ahorros". Para mí, eso es una bandera roja instantánea. Felicitaciones a él por no tener ninguna otra deuda, pero la ausencia de ahorros, aparte de lo que puede pedir prestado contra su plan 401 (k), está haciendo sonar las alarmas.Para asumir este tipo de esquema de inversión de alto riesgo sin una fuente de efectivo, exagera todos los riesgos.

Claro, él puede tomar un préstamo contra su 401 (k), pero eso crea otra responsabilidad.

Eso tendrá que ser devuelto, y se convertirá en un gravamen contra su único activo no gravado restante (el 401k).

Si tiene que pedir dinero prestado para mantenerse en estado líquido durante una crisis, es solo cuestión de tiempo antes de que la estrategia colapse.2. La tolerancia al riesgo del lector

No tenemos idea de cuál es la tolerancia al riesgo del lector.

Eso es importante, especialmente cuando se está construyendo una estrategia de inversión compleja.

Si bien podría parecer que el hecho de que está contemplando esto es una indicación de que tiene una alta tolerancia al riesgo, no podemos estar seguros. Él basa sus proyecciones en resultados optimistas, que las inversiones que haga con el dinero prestado producirán rendimientos positivos.

Lo que no sabemos, y lo que le pido al lector que considere, es cómo manejaría una gran inversión.

Por ejemplo, si continúa con el préstamo, invierte el dinero y se encuentra con un 20% o 30% en los primeros años, ¿podrá dormir por la noche? ¿O va a contemplar una estrategia de salida temprana, que lo dejará en un estado financiero debilitado permanente?

Estos son riesgos reales que los inversores enfrentan en el mundo real. En ocasiones, perderá dinero. Y cómo reaccionas a ese resultado puede determinar el éxito o el fracaso de la estrategia.

Este es definitivamente un plan de alto riesgo / alta recompensa. A menos que tenga la tolerancia al riesgo para manejarlo, es mejor ni siquiera comenzar.

Por otro lado, solo porque tenga la tolerancia al riesgo, no garantiza el éxito.

3. Comprar en Market Peak

No sé quién lo dijo, pero cuando se le preguntó a dónde iría el mercado, su respuesta fue "El mercado aumentará. Y el mercado bajará ".

Eso es un hecho, y uno que cada inversionista tiene que aceptar.

No se trata de estrategias de sincronización de mercado, sino de reconocer la realidad.

Aquí está el problema: tanto los mercados financieros como los inmuebles han estado subiendo constantemente durante los últimos nueve años (pero tal vez un poco menos para bienes raíces).

Tarde o temprano, todos los mercados se invierten. Estos mercados también lo harán.

Me preocupa que el lector pueda estar pidiendo prestado dinero para apalancar la inversión en lo que podría ser el peor momento absoluto.

Irónicamente, una estrategia de pedir prestado para invertir es mucho menos arriesgada después de los choques del mercado.

Pero en ese momento, todos tienen miedo y nadie quiere hacerlo. Solo en los picos del mercado, cuando las personas creer no hay riesgos en los mercados de inversión, que piensen seriamente en cosas como 100% de préstamos hipotecarios para inversiones.

Al final, la estrategia del lector podría ser una muy buena idea, pero con un mal momento.

El peor escenario: el lector pierde su hogar en una ejecución hipotecaria

Este es el que sella el trato en mi contra. Hacer una refinanciación de efectivo en su casa para la inversión es definitivamente una estrategia de alto riesgo.Dirige que eres millonario, que no tienes hogar.

Eso no es solo riesgo, es un riesgo serio. No sabemos si el lector también tiene una familia.

No podría recomendar a nadie con una familia que se ponga en esa posición, incluso si la recompensa era tan alta.

Con base en los hechos proporcionados por el lector, estamos viendo un apalancamiento de más del 100%: el 100% del préstamo en su casa, y luego la deuda adicional (401k) si se encuentra con problemas de flujo de efectivo. Ese es el tipo de deuda que te hará rico o te llevará a la casa pobre.

Dado que el lector tiene un hogar libre de deudas, sin deudas no relacionadas con la vivienda, y podemos suponer al menos $ 100,000 en su 401 (k), se encuentra en una situación bastante sólida en este momento. Tomar un préstamo del 100% contra su casa y depender de un préstamo 401 (k) para emergencias, podría cambiar esa situación en no más de un año o dos.

Yo recomendaría contra el refinanciamiento de retiro de efectivo.

¿Cual es tu opinion?

Mensajes Populares

Códigos de cupones de presentación de impuestos en línea de último minuto

Consejo para invertir # 335: Cómo invertir para obtener ingresos

Sugerencia para invertir # 336: Invertir en empresas con ganancias anuales constantes por encima del 12%

¿La Declaración de Derechos de Ayuda Estudiantil traerá el cambio que necesitamos?

Inversión Tip 338: Las grandes empresas son pagadores regulares de dividendos

Deja Tu Comentario