Este es un post invitado de Dominique Brown, un planificador financiero y blogger de finanzas personales que escribe en Your Finances Simplified.

El "mercado del comprador" es tal vez la mejor frase para describir los mercados hipotecarios y de vivienda en la actualidad.

Si está comprando una casa hoy, podrá aprovechar las bajas tasas de interés y todas las bendiciones que un mercado de compradores puede otorgar. Sin embargo, estamos en una economía estancada y en un mercado laboral débil. Si usted es como la mayoría de nosotros, ¡necesita trabajar para ganar esos pagos de hipoteca!

En los siguientes párrafos, quiero darle algunos consejos e ideas que podrían ahorrarle miles de dólares y amortiguar su presupuesto contra las incertidumbres de la economía. Las sugerencias que siguen suponen que usted es un comprador medio de clase media y que compra una casa para usted y su familia.

Tasa Fija versus Variable

Con las tasas de interés en mínimos históricos, no puedo imaginar un escenario que justifique la opción de un préstamo de tasa variable. Los préstamos a tasa variable desplazan la carga del riesgo del prestamista al prestatario. El riesgo es por qué paga el interés del prestamista. ¿Por qué debería pagar el interés del prestamista y aceptar el riesgo de un aumento en los costos de dinero? Respuesta ... ¡no deberías! Opte por el préstamo de tasa fija.

Pago inicial

NO HAGA drene su cuenta de ahorros para hacer el pago inicial. Ser propietario de una casa requiere que tenga reservas para encargarse de las inevitables reparaciones y emergencias diversas que son inherentes a la propiedad de la vivienda. Si utiliza todos sus ahorros para el pago inicial, es posible que se vea obligado a pedir prestado para cubrir estos gastos. Esto afectará negativamente su presupuesto y crear dificultades financieras innecesarias. Haga el pago inicial más pequeño que permita su prestamista. Puede invertir cualquier superávit para compensar los mayores gastos por intereses en la hipoteca más grande. Le mostraré cómo mitigar esos gastos de intereses más adelante ... ¡siga leyendo!

Términos de negociación

Aunque el optimismo es un rasgo de personalidad admirable, déjelo en el estante cuando considere los términos de su hipoteca. Necesita estructurar su hipoteca en el escenario del "peor de los casos". Juega el juego "¿y si?". ¿Qué pasa si pierdo mi trabajo? ¿Qué ocurre si me lesiono en el trabajo? ¿Qué pasa si pierdo mi tiempo extra? ¿Qué sucede si mi sindicato tiene un paro prolongado? ¿Qué pasa si mi cónyuge pierde su trabajo? ¿Qué pasa si me veo obligado a tomar una degradación? Preocupación ahora…después no. Mi punto es, tome el plazo más largo, sí 30 años, aunque sus circunstancias financieras actuales pueden permitir un pago mensual más corto y más grande. Explicaré más adelante cómo puede vencer el gasto por intereses que es la consecuencia natural de un plazo más largo.

Lea sus documentos

Asegúrese de que su préstamo sea un préstamo de interés simple; El 99% de todos los préstamos hipotecarios sí lo son, ¡pero asegúrese! Asegúrese de comprender cómo se calcula su interés, cuáles son los recargos por mora y cuándo se activan. ¿Hay alguna otra cláusula de penalización, y si es así, cuáles son? Una cláusula de penalización importante para evitar es la cláusula de penalización de prepago. Esto le permite al prestamista, en efecto, recuperar el interés que no se ha ganado. NO HAGA ¡firme un contrato de hipoteca que contenga una cláusula de penalización de prepago! Establezca una fecha de vencimiento conveniente pero minimice la cantidad de días hasta el primer pago. Esto reducirá su gasto de interés inicial.

Vencer a la trampa del interés

Ahora puede utilizar su programa de amortización para reducir los gastos por intereses Y reducir el plazo del préstamo. ¡Así es cómo! El programa de amortización divide cada pago mensual en sus partes componentes, capital e intereses.

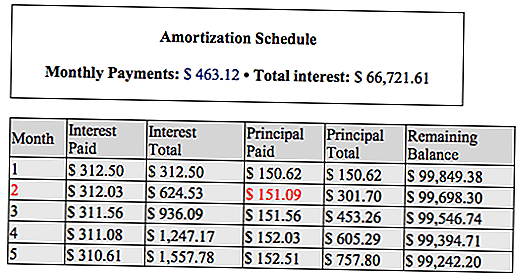

Utilizaremos la amortización de la muestra a continuación para explicar cómo reducir el gasto por intereses. Este es un préstamo de $ 100,000 al 3.75% con un plazo de 360 meses.

Cuando vence su primer pago de $ 463.12, puede optar por pagar el capital para el pago n.º 2 (resaltado en rojo) por adelantado. Pague $ 436.12 + $ 151.09 por un total de $ 587.21. Puede hacerlo, porque no hay una multa por pago anticipado en su contrato hipotecario. ¡El pago adicional del principal de $ 151.09 le ahorra $ 312.03 en intereses y reduce el plazo de su préstamo en un mes! Haga esto tan a menudo como sea financieramente capaz. Ahorrará miles en gastos por intereses. También reducirá ese plazo de la hipoteca de 30 años por varios años. Incluso si no se siente financieramente cómodo con pagar por adelantado el capital de un mes completo, pague tanto como sea posible por encima del pago programado regularmente. Aún ahorrará costos de intereses y retire su préstamo temprano.

El resultado de seguir estas simples sugerencias es que puedes vivir en tu hogar, no para tu hogar. No se ha encerrado en un alto pago hipotecario. Tú tienes el control. Si puedes pagar más, hazlo. ¿Tener sentido? Háganos saber sus pensamientos!

Sobre el Autor

Dominique Brown es un planificador financiero, landord, blogger de finanzas personales y video blogger. Él es el dueño de YourFinancesSimplified.com donde habla de todo, desde ser un padre nuevo hasta sus peores errores financieros. También es el propietario de InsiderRealEstateTips.com, donde habla sobre bienes inmuebles exclusivamente. Puedes encontrarlo en Twitter, Facebook, Youtube o Instagram.

Mensajes Populares

Esta calculadora puede ayudarlo a entender cómo ahorrar $ 700K para la jubilación

¿Necesitas un día libre? Aquí están las 8 peores y las 8 mejores excusas falsas

Este sitio literalmente le pagará por imprimir y canjear sus cupones

Obtén un pavo más barato de Whole Foods con este cupón de Amazon Prime

Por solo $ 2, puede disfrutar de un helado cada vez que vaya a Wendy's en 2018

Deja Tu Comentario