Hace un tiempo, escribimos The College Student's Guide to Investing, una gran herramienta para ayudarlo a comenzar a invertir. Cubrimos varios ángulos, incluida la importancia de comenzar ahora, continuar su educación de inversión a través del aprendizaje continuo y reducir los costos a través de la inversión en fondos indexados. Y una vez que haya configurado y financiado sus cuentas, ¿entonces qué? ¿Qué estrategias de inversión debería usar para alcanzar sus metas financieras? Obviamente, hay muchas maneras diferentes de invertir su dinero, y realmente no existe un enfoque único para todos. Cada individuo tiene necesidades y objetivos únicos, por lo que elegir el estilo correcto de inversión para usted es más un arte que una ciencia. En esta publicación, exploraremos la asignación de activos.

La asignación de activos implica elegir una cartera diversificada de inversiones basada en varios factores. Estos incluyen su edad, tolerancia al riesgo y objetivos de inversión. La asignación de activos no es una estrategia de inversión perfecta. Tiene críticas y defectos. Pero, en general, puede ser una buena forma de comenzar un inversor principiante. Es relativamente simple de usar, y una vez que comprende los conceptos básicos, generalmente puede administrar su cartera con un mínimo esfuerzo.

Por supuesto, siempre es prudente prestar atención a las fluctuaciones del mercado. Pero probablemente solo deberías comerciar tres o cuatro veces al año con una cartera adecuadamente diversificada. Recorte las clases de activos con sobrepeso debido a la apreciación, y utilice los ingresos para agregar a sus tenencias existentes. Ejecute estos intercambios durante el reequilibrio programado de su cartera. El reequilibrio es importante porque le permite mantener su asignación de cartera en línea con sus objetivos de inversión a largo plazo.

Primeros pasos con la asignación de activos

Muchos inversores jóvenes comienzan a asignar activos en el trabajo con un 401 (k) o un plan calificado equivalente. Los principios de asignación de activos funcionarán igual de bien en cuentas de efectivo imponible o en cuentas libres de impuestos como Roth o IRA Tradicional. La única diferencia real podría ser la asignación de ingresos fijos. Dependiendo de su situación, es posible que desee mantener la porción de bonos de su cuenta gravable invertida en instrumentos de renta fija libres de impuestos, como los bonos municipales.

Una vez que tenga su cuenta abierta, es hora de elegir una asignación. Veamos un portafolio de muestra.

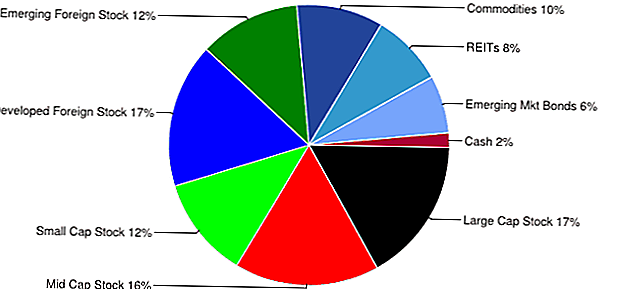

Ejemplo de Portafolio de Modelo de Asignación de Activos Agresivos

Este es solo un ejemplo de un modelo de cartera de asignación de activos agresivo. Este modelo hace varias suposiciones:

- Cuenta libre de impuestos En este ejemplo, estamos usando una Roth IRA.

- Más de 40 años para la jubilación.

- Sin necesidad de retiros antes de la edad de jubilación

- El inversor se siente completamente cómodo con la volatilidad del mercado y las fluctuaciones del mercado. Esta asignación es muy agresiva y el valor puede fluctuar drásticamente.

Hay una amplia variedad de modelos de asignación de activos disponibles. Estos pueden guiarlo en la elección de una cartera. Pero las carteras de muestra son solo pautas básicas. Puede personalizarlos y modificarlos hasta que se ajusten a sus objetivos.

ETFs de índice

Esta es una lista de algunas posibles tenencias de ETF para el IRA. De nuevo, esta es solo una lista de muestra que utiliza algunos ETF de índice de bajo costo. Es una buena idea usar ETFs indexados para construir sus portafolios. Una cartera de ETF con todos los índices tiene varias ventajas. Ofrecen una buena combinación de tarifas bajas junto con una exposición amplia de la industria, el sector y el país basada en índices.

- Large Cap Domestic Stock - S & P 500 ETF - VOO

- Mid Cap Domestic Stock - Mid-Cap Value - VOE

- Acciones nacionales de pequeña capitalización - Crecimiento de capitalización pequeña - VBK

- Stock de mercados extranjeros desarrollados - MSCI EAFE Index Fund - EFA

- Acciones de mercados emergentes: ETF de mercados emergentes - VWO

- Commodities - DB Commodity Index Tracking Fund - DBC

- REITs - Vanguard REIT ETF - VNQ

- Bonos de mercados emergentes - - JP Morgan Emerging Markets Bond Fund - EMB

Por supuesto, es posible construir una cartera utilizando cualquier combinación de ETF, fondos de inversión o acciones y bonos.

Promedio de costos en dólares versus inversión de suma global

Cubrimos el promedio del costo en dólares versus la inversión global en una publicación anterior. Pero dado el estado actual del mercado, vale la pena explorarlo de nuevo. Una de las desventajas más flagrantes de las carteras de asignación de activos es la sincronización del mercado. Ir "all-in" en el momento equivocado puede tener consecuencias desastrosas. Por ejemplo, considere un inversor que utiliza el ejemplo de cartera agresivo anterior. Si este inversor hubiera "participado" con este ejemplo en septiembre de 2007, la cuenta habría perdido un valor significativo. Utilizar el promedio del costo en dólares para ingresar al mercado a lo largo del tiempo puede ayudar a preservar el capital y protegerlo de pérdidas dañinas.

Lidiando con tus emociones

Mantener sus emociones bajo control es una parte muy importante de la inversión y la asignación de activos. Puede ser difícil ver el valor de su cartera fluctuar enormemente, especialmente durante los mercados bajos. A veces parece más fácil tirar la toalla y dejarlo. Pero mantener una perspectiva a largo plazo, así como un enfoque disciplinado, puede ayudar a calmar los nervios y ayudarlo a enfrentar las tormentas a corto plazo.

Este es probablemente uno de los consejos de inversión más fáciles de dar, pero el más difícil de implementar. Administrar su propio dinero implica una emoción significativa. Esa es una razón por la cual muchas personas optan por contratar a un administrador de dinero profesional.

Invertir concentrado como alternativa

La asignación de activos es solo una opción en el camino a la libertad financiera. Un enfoque alternativo a la asignación de activos sería la inversión concentrada.Con una inversión concentrada, el inversor podría centrar sus esfuerzos en mantener entre 5 y 10 acciones a la vez en su cartera. Este enfoque es probablemente el más adecuado para los inversores activos que tienen tiempo para realizar una amplia investigación fundamental y técnica.

Por supuesto, también podría usar ambos enfoques a la vez. Una estrategia podría ser mantener una cartera diversificada utilizando los principios de asignación correcta de activos, mientras que al mismo tiempo se abre otra cuenta más especulativa. Puede usar la cuenta para negociar acciones, opciones o activos de mayor riesgo. De esta forma, satisface su deseo de "jugar en el mercado" al mismo tiempo que protege sus fondos duramente ganados.

La asignación de activos no es probable que te haga rico rápidamente. Tiene sus defectos, pero también puede ser una buena herramienta para usar en su viaje hacia una jubilación cómoda. En resumen, la asignación de activos es una buena forma de alcanzar lentamente sus metas de jubilación y ayudarlo a acumular riqueza a lo largo del tiempo.

¿Cuáles son sus pensamientos sobre la asignación de activos? ¿Cómo se descompone su cartera?

Mensajes Populares

Cómo recibir $ 100 para nombrar una compañía

¿Quiere ganar más interés y pagar sus ahorros? Prueba esta estrategia de CD

Travel Hack: Cómo entrar en los salones del aeropuerto de forma gratuita (Snacks gratuitos, ¿Alguien?)

¿Alquilar una habitación para amigos o familiares? Consejos para asegurarse de que no se agria

Cómo un reparador de instrumentos musicales gana $ 13,000 al año de su voz

Deja Tu Comentario