Aspirar.

¿Huele eso?

Es el hedor de una anualidad variable.

Si solo vomitaste un poco en tu boca, no te culpo.

Si no lo hizo, probablemente no sepa lo suficiente sobre anualidades variables.

¿Qué es una anualidad variable?

Es un contrato entre un propietario y un emisor por el cual el propietario acepta otorgarle el capital del emisor y, a cambio, el emisor garantiza los pagos variables del propietario a lo largo del tiempo.

Suena bastante inocente, ¿pero lo son?

Las anualidades variables son uno de esos productos de los que puedo hacer una declaración general y decir que son horribles.

"¿Por qué son horribles, Jeff?"

Pensé que nunca preguntarías. ¡Déjame contar las formas!

1. Pagará altas tarifas

Las anualidades variables tienen tarifas extremadamente altas. Imagine a un demonio de Tasmania devorando su dinero. Imagen arrojando efectivo en una hoguera. Imagen . . . Bueno, ya captas la idea.

El promedio nacional para los honorarios de anualidades variables es 3.61%. ¡Ay! Recuerde, eso es solo el promedio. Los honorarios pueden ir por encima del 5% y es posible que ni siquiera se dé cuenta cuando le pase a usted.

Y, por cierto, no soy el único que habla en contra de estas tarifas escandalosas.

Esto es lo que Michael Gauthier, CERTIFIED FINANCIAL PLANNER ™ de Strategic Income Group, dice acerca de anualidades variables:

Las anualidades variables son uno de los productos más vendidos en la industria de servicios financieros. Especialmente para las personas que se encuentran en la fase de acumular riqueza de su vida, estos vehículos de inversión tienden a ralentizar el proceso de acumular riqueza debido a las altas tarifas asociadas con estos productos. A la mayoría de los inversores les convendría tener opciones de menor costo en ETF y / o fondos mutuos apropiados.

Gracias Michael. Estoy de acuerdo.

Los altos honorarios pueden hacer una gran mella en sus ganancias potenciales. Incluso si espera obtener un retorno del 7% con una anualidad, esas tarifas harán que ese número parezca mucho menos atractivo.

Tasas de anualidad variable

¿Tienes curiosidad sobre qué tipos de tarifas puedes esperar pagar? Aquí hay un desglose de lo que potencialmente podría estar consumiendo en sus declaraciones (cotizaciones a través de la SEC):

- Cargo por riesgo de mortalidad y gastos: "Este cargo es igual a un cierto porcentaje del valor de su cuenta, generalmente en el rango de 1.25% por año. Este cargo compensa a la compañía de seguros por los riesgos de seguro que asume bajo el contrato de anualidad. El beneficio del cargo por riesgo de mortalidad y gastos a veces se usa para pagar los costos de la aseguradora de la anualidad variable, como una comisión pagada a su profesional financiero por venderle la anualidad variable ".

- Cuotas administrativas: "El asegurador puede deducir los cargos para cubrir el mantenimiento de registros y otros gastos administrativos. Esto puede ser cobrado como una tarifa de mantenimiento de cuenta plana (quizás $ 25 o $ 30 por año) o como un porcentaje del valor de su cuenta (típicamente en el rango de 0.15% por año). "

- Gastos del fondo subyacente (subcuentas): "También pagará indirectamente las tarifas y los gastos impuestos por los fondos mutuos que son las opciones de inversión subyacentes para su anualidad variable".

- Jinetes adicionales: "Las características especiales que ofrecen algunas rentas vitalicias variables, como un beneficio por muerte acelerado, un beneficio de ingreso mínimo garantizado o seguro de cuidado a largo plazo, a menudo conllevan tarifas y cargos adicionales".

- Cargos de entrega: "Si retira dinero de una anualidad variable dentro de un cierto período después del pago de la compra (generalmente entre seis y ocho años, pero a veces hasta diez años), la compañía de seguros generalmente evaluará un cargo de" rescate ", que es un tipo de los cargos de venta. Este cargo se utiliza para pagar a su profesional financiero una comisión por venderle la anualidad variable. En general, el cargo de rescate es un porcentaje del monto retirado, y disminuye gradualmente durante un período de varios años, conocido como el "período de entrega".

Incluso la SEC advierte contra los altos honorarios que tienen las anualidades variables:

Lo que hace que las anualidades variables sean tan furtivas es que las tarifas están ocultas. Literalmente.

Casi nunca verá los honorarios en su declaración. Si realmente quiere saber cuánto está pagando, tendrá que leer el folleto. ¿Sabes que un folleto de 47 páginas que parece algo solo un estudiante de tercer año de Derecho estaría interesado en leer?

A menudo bromeo con mis clientes sugiriendo que pongan un folleto de anualidades en su mesita de noche si están sufriendo de insomnio. ¡Leer el prospecto curará el insomnio de cualquier persona en minutos! 🙂

Y, por cierto, ese no es el único factor que puede hacerte daño. . . .

2. Tendrás opciones de inversión limitadas

Las anualidades variables tienen algo llamado subcuentas, que son básicamente clones de varios fondos mutuos.

Ahora, cuando te sientas con un vendedor de seguros, e incluso algunos asesores de inversión, y te dicen que puedes elegir entre una variedad de opciones de inversión dentro de tu anualidad variable, dicen la verdad. Pero lo que no te dicen es que no puedes elegir alguna fondo mutuo: debe elegir de su lista predeterminada de subcuentas.

No sé ustedes, pero me encanta tener opciones.Las opciones son buenas, especialmente cuando se trata de invertir.

Lo que es aún más frustrante es tratar de investigar las subcuentas dentro de anualidades variables. Si bien hay algunos que se modelan directamente después de los fondos mutuos abiertos, hay 1000 que son extremadamente difíciles de encontrar cualquier tipo de información.

Personalmente, pasé horas intentando hacer investigaciones sobre varias subcuentas de anualidades variables utilizando las herramientas de investigación de Morningstar y Thomson Reuters solo para encontrarme golpeando mi cabeza contra mi escritorio después de tocar un callejón sin salida después del callejón sin salida. Si me resulta difícil investigar sobre cuentas secundarias, piense en lo difícil que debe ser para el inversor que no tiene acceso a todas las herramientas de investigación pagadas que yo y otros asesores tenemos.

Entonces, mientras que las compañías que venden anualidades variables pueden jactarse de cuántas opciones tiene dentro de una anualidad variable (digamos, alrededor de 80 a 300 fondos mutuos), tiene muchas más opciones si solo abre una cuenta Scottrade (alrededor de 29,000 fondos mutuos) y será MUCHO menos dolor de cabeza tratar de investigar sobre ellos.

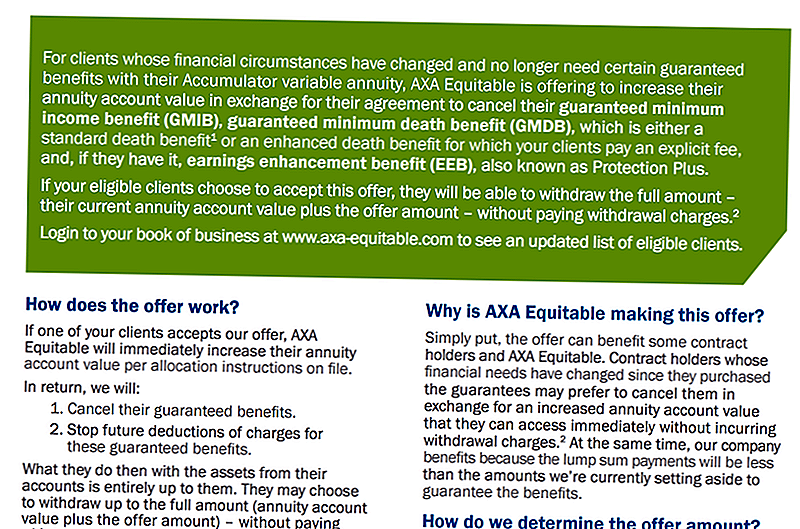

3. El beneficio por fallecimiento garantizado y las cuentas de ingresos no siempre están aquí para quedarse

Lo leíste bien.

Las empresas no tienen que estar en problemas financieros para eliminar el beneficio por fallecimiento o los jinetes de ingresos para las nuevas políticas, y en ocasiones intentan cambiar las políticas existentes cuando sea posible. Una compañía ofreció una suma global para tentar a la gente a deshacerse de las garantías.

Otro requería ciertos cambios o los corredores serían eliminados. Aquí hay una muestra de lo que la compañía estaba exigiendo a sus accionistas:

Es por eso que es importante entender que los cambios en la política de una compañía pueden afectar su capacidad o voluntad de mantener esos beneficios.

En resumen, los beneficios por fallecimiento garantizados y las cuentas de ingresos pueden tener una gran cantidad de letra pequeña que debe comprender antes de firmar en la línea punteada.

4. Su anualidad variable podría ser una bomba de tiempo

¡Corte el cable rojo! No, espera, ¡el cable azul! Sí, ¡el cable azul!

Explosión.

Ah, bueno, acabas de perder tu dinero. ¿Y adivina qué? Realmente no tienes opción de todos modos.

Esto te puede pasar a ti. Como explica Mike Lester en Fortune.com, lo analizaré aquí.

Lester muestra cómo existen ciertas restricciones que vienen con algunas rentas vitalicias variables debido a una correlación entre algunos jinetes de beneficios de ingresos y muerte que se han vendido con anualidades variables en la historia reciente, y las restricciones que acompañan a los jinetes.

¿Cuáles son esas restricciones? Bueno, ya cubrimos cómo las cuentas de beneficios e ingresos por fallecimiento no están realmente garantizadas. Pero a veces hay más restricciones.

Esta restricción particular de "bomba de tiempo" tiene que ver con jinetes de beneficios de ingresos o muerte que están restringiendo las opciones de inversión a carteras que requieren un porcentaje mínimo de bonos mantenidos en todo momento en la cuenta.

¿Por qué es esto un problema? Bueno, muchas veces estas compañías de seguros que ofrecen anualidades variables no ofrecen una opción de interés fijo o una opción de mercado monetario en la cuenta. Esto crea una situación en la que su dinero debe estar 100% invertido en el mercado todo el tiempo.

Ahora, la idea de usar acciones y bonos para crear una cartera equilibrada no es nueva, y ciertamente no es una mala práctica. Pero si se ve obligado a permanecer en el mercado debido a las restricciones de su anualidad variable, también puede verse obligado a ver cómo su cuenta pierde dinero mientras las tasas de interés suben y los mercados de abandono se están corrigiendo.

Debido a que los fondos invertidos en una anualidad variable se encuentran en el mercado, es posible que pierda su dinero. Ah, y solo porque lees la palabra "garantizado", eso no significa que obtendrás necesariamente una devolución garantizada. Lea el folleto!

Si desea una forma de ahorrar su dinero y poner un poco de interés, intente con una cuenta de ahorro de alto rendimiento.

5. Pagará altas tarifas

Sí, sé que me estoy repitiendo a mí mismo. Pero lo hago por una buena razón.

Escucha, lo último que quieres hacer es pagar tarifas escandalosas. Demasiadas pólizas de anualidades variables tienen estas tarifas irrazonables, y se comerán su dinero.

Esto es lo que Todd Tressider en FinancialMentor.com dice sobre anualidades variables:

. . . los defensores de los consumidores argumentan que algunas tarifas de rentas vitalicias variables son tan abruptas que puede tomar más de una década superar las inversiones más directas, los beneficios están tergiversados y las características y penalidades restrictivas no se comprenden adecuadamente.

Ahora, usted podría estar preguntando, "Está bien, Jeff, entonces, ¿cómo puedo invertir sin pagar esas altas tarifas?"

Una gran opción es invertir en el mercado de valores con AssetLock ™. AssetLock ™ es un software propietario que solo está disponible a través de un selecto grupo de asesores. El software está diseñado para controlar sus cuentas del mercado de valores todos los días.

Soy un asesor aprobado por AssetLock ™. Me encantaría mostrarte cómo funciona AssetLock ™ y explicar por qué es una gran alternativa a las anualidades variables. Llévame en esta oferta!

Ah, ¿y recuerda lo que dijo Todd sobre las anualidades variables, que los beneficios a menudo se tergiversan? Incluso si piensa que los honorarios valen los beneficios, podría descubrir más tarde que los beneficios no eran exactamente los que pensó originalmente.

¡Resumamos!

La conclusión es que las anualidades variables apestan. En serio.

¡Pero resumiremos nuestros puntos clave aquí!

En primer lugar, tiene las tarifas escandalosas. Entonces, estas compañías de anualidades variables limitarán sus opciones de inversión.Tampoco puede estar tan seguro de que estas compañías quieran mantener sus beneficios por muerte y beneficios de la cuenta de ingresos. Y lo más aterrador de todo es que podrías perder todo tu dinero porque estás invirtiendo en el mercado bursátil sin ningún tipo de supervisión, como lo hace AssetLock ™.

Y recuerda, los beneficios pueden ser realmente confusos. Esto es lo que Alan Moore, CERTIFIED FINANCIAL PLANNER ™ de Serenity Financial Consulting, dice sobre los beneficios:

Las anualidades variables son increíblemente complejas y son difíciles de entender para la mayoría de los asesores financieros, por lo que no espero que la gran mayoría de los consumidores comprenda realmente cómo funcionan.

Él también pasó a decir:

Hay muchos asesores que no ganan comisiones, por lo que los consumidores deben estar seguros de que su asesor está trabajando en su mejor interés.

Estoy de acuerdo. Conozca cómo funcionan los honorarios y las comisiones y, con un poco de suerte, comprenderá por qué es importante rechazar las anualidades variables.

Esta publicación apareció originalmente en Forbes.com.

Mensajes Populares

Códigos de cupones de presentación de impuestos en línea de último minuto

Consejo para invertir # 335: Cómo invertir para obtener ingresos

Sugerencia para invertir # 336: Invertir en empresas con ganancias anuales constantes por encima del 12%

¿La Declaración de Derechos de Ayuda Estudiantil traerá el cambio que necesitamos?

Inversión Tip 338: Las grandes empresas son pagadores regulares de dividendos

Deja Tu Comentario