Anualidades

Es posible que haya escuchado a los asesores de inversión, o seguro asesores: hable de ellos en el pasado. De hecho, antes describí varias razones por las que debe y no debe comprar rentas vitalicias.

Si me pillas en la calle y preguntas si las anualidades son una buena inversión, te diría que la respuesta corta es que depende.

¡Obtenga las tasas de anualidad más altas de 2017 de A + operadores calificados y compare!

Informe gratuito sobre las tasas de anualidad más altas para 2018

Nombre * Correo electrónico Teléfono * Código postal * Sitio web Comparar tarifasSi me presionas más, te diría que la mayoría de las veces no son una buena inversión. Pero, dicho esto, aquí hay algunos grandes Inversiones a corto plazo ¡eso lo recomiendo! 🙂

Si exige una aclaración, probablemente le grabe un enlace a este artículo, a menos que desee llevarme a In-N-Out Burger y levantar la pestaña. 😉

Aquí, voy a definir anualidades, mostrarle por qué algunas personas las compran, presentar dos tipos de anualidades en particular y mostrarle algunas alternativas que le pueden gustar.

Si tiene alguna pregunta, ¡no dude en comunicarse conmigo! Si desea encontrar algunas de las mejores citas de anualidades, ¡puedo ayudarle con eso también! Ahora, empecemos.

Anualidades definidas

Comencemos con una definición de anualidad:

Una suma fija de dinero pagada a alguien cada año, generalmente por el resto de su vida.

El concepto básico es bastante simple. Pero solo estamos arañando la superficie de la cuestión que tenemos entre manos.

¿Por qué la gente compra anualidades?

Obviamente, la gente compra anualidades porque hay algún tipo de beneficio percibido. El principal beneficio percibido es la seguridad.

Las anualidades seguras incluyen lo siguiente:

- Anualidades fijas

- Anualidades inmediatas de prima única

- Anualidades por ingresos diferidos

- Anualidades indexadas fijas

Me gustaría cubrir anualidades indexadas fijas en un momento, pero primero echemos un vistazo a una opción insegura. . . .

¿Son las anualidades variables una buena inversión?

Un producto no está en la lista de seguridad es el anualidad variable. Ahora, no siempre estoy de acuerdo con Suze Orman, pero estoy de acuerdo con ella aquí:

[youtube https://www.youtube.com/watch?v=zzx6GZjgvAo]Suze tiene razón. Y también lo son muchos otros.

Esto es lo que Michael Gauthier, CERTIFIED FINANCIAL PLANNER ™ de Strategic Income Group dice:

Las anualidades variables son uno de los productos más vendidos en la industria de servicios financieros. Especialmente para las personas que se encuentran en la fase de acumular riqueza de su vida, estos vehículos de inversión tienden a ralentizar el proceso de acumular riqueza debido a las altas tarifas asociadas con estos productos. A la mayoría de los inversores les convendría tener opciones de menor costo en ETF y / o fondos mutuos apropiados.

Esto es lo que Todd Tressider en FinancialMentor.com dice sobre anualidades variables:

. . . los defensores de los consumidores argumentan que algunas tarifas de rentas vitalicias variables son tan abruptas que puede tomar más de una década superar las inversiones más directas, los beneficios están tergiversados y las características y penalidades restrictivas no se comprenden adecuadamente.

Esto es lo que dice Alan Moore, CERTIFIED FINANCIAL PLANNER ™ en Serenity Financial Consulting sobre anualidades variables:

Las anualidades variables son increíblemente complejas y son difíciles de entender para la mayoría de los asesores financieros, por lo que no espero que la gran mayoría de los consumidores comprenda realmente cómo funcionan.

Jane Bryant Quinn, del Wall Street Journal, ha escrito que le gustaría tomar todas las anualidades variables y estrellarlas en mil pedazos. ¿Cómo es eso por ser franco? 🙂

John Biggs de TIAA-CREF dice que nunca es adecuado comprar una anualidad variable.

AARP ha escrito sobre muchos de los aspectos negativos de anualidades variables.

Whoa. Los grandes nombres odian las anualidades variables.

Déjame explicar por qué ...

Cuando compra anualidades variables, está comprando fondos mutuos a través de una compañía de anualidades variable. Si bien esas empresas pueden presumir de la cantidad de opciones que tiene dentro de una anualidad variable (alrededor de 80 a 300 fondos mutuos), tiene muchas más opciones si solo abre una cuenta Scottrade (alrededor de 29,000 fondos mutuos).

Aquí hay otra razón por la cual las anualidades variables son malas: tarifas. los el promedio nacional para las tarifas de anualidades variables es 3.61%. ¡Ay!Ah, y por cierto, solo porque lees la palabra "garantizado" en tu póliza, no significa que realmente obtendrás una devolución garantizada. Eche un vistazo a lo que la SEC tiene que decir:

Es posible que desee considerar la solidez financiera de la compañía de seguros que patrocina cualquier anualidad variable que esté considerando comprar. Esto puede afectar la capacidad de la compañía para pagar cualquier beneficio que sea mayor que el valor de su cuenta en las opciones de inversión de fondos mutuos, como un beneficio por muerte, beneficio de ingreso mínimo garantizado, beneficio de cuidado a largo plazo o montos que ha asignado a un opción de inversión de cuenta.

Lo leíste bien.

Las empresas no tienen que estar en problemas financieros para eliminar el beneficio por fallecimiento o los jinetes de ingresos para las nuevas políticas, y en ocasiones intentan cambiar las políticas existentes cuando sea posible. Una compañía ofreció una suma global para tentar a la gente a deshacerse de las garantías.Otro requería ciertos cambios o los corredores serían eliminados.

Es por eso que es importante entender que los cambios en la política de una compañía pueden afectar su capacidad o voluntad de mantener esos beneficios.

En resumen, los beneficios por fallecimiento garantizados y las cuentas de ingresos pueden tener una gran cantidad de letra pequeña que debe comprender antes de firmar en la línea punteada.

Anualidades indexadas fijas

Un tipo de anualidad que está en mi lista de anualidades seguras es la anualidad indexada fija.

Lo mejor de esto es que realmente tienen una garantía de que no se puede perder el dinero que ingresas. Cualquier depósito que realices o ganancias acreditados se bloqueará en varios incrementos de tiempo. ¡Eso es algo bueno para las personas! Lo que esto significa es que los valores solo pueden subir, no hacia abajo.

De acuerdo, ¿debería salir y comprar una anualidad indexada fija? No necesariamente. Si bien son mucho mejores que las anualidades variables, ¡existen otras opciones! Más sobre esto en un momento.

Otra práctica común de las anualidades indexadas fijas es colocar topes en el crecimiento. Por ejemplo, si el índice de inversión aumenta en un año en un 30%, puede limitarse, por ejemplo, al 4% y, por lo tanto, se perderá una ganancia del 26%. Hay diferentes límites para cada política, así que asegúrese de investigar los límites relacionados con la anualidad indexada fija que está considerando. Y, por cierto, las tapas pueden cambiar con el tiempo.

La buena noticia es que puede obtener una devolución de la prima (ROP, por sus siglas en inglés) en algunas de estas políticas, que a veces indica que puede recuperar su dinero en cualquier momento y por cualquier motivo. Eso es muy dulce.

También hay algunas anualidades indexadas fijas sin límite, lo que significa que no hay límite para el potencial alcista y algunas proporcionan el doble del pago por condiciones médicas que califiquen.

La otra garantía de que las anualidades indexadas fijas son beneficios de ingresos de por vida. Esto le permitirá a usted y potencialmente a su cónyuge tener un cheque de pago por el resto de sus vidas. Y a diferencia de una pensión, en caso de que le quede dinero, el saldo restante se le pasará a sus herederos.

Pero, de nuevo, ¿todos estos beneficios tienen sentido para usted?

Alternativas de anualidad

Recuerde que solo porque hay algunas grandes anualidades indexadas fijas, eso no significa que deba firmar con su nombre en la línea punteada.

Me reúno con clientes que leen sobre esta o aquella anualidad, pensé que sonaba bien, y decidí que era la mejor inversión para ellos. En lugar de dar un paso atrás y considerar otras opciones de inversión, se entusiasmaron con los beneficios de una inversión en particular y no pensaron en examinar todas las posibilidades.

Es por eso que me gustaría tomar algunos momentos de su tiempo para discutir alternativas de anualidad.

De acuerdo, probablemente estés interesado en rentas vitalicias debido a sus garantías. Entonces, la pregunta es, ¿cómo protegerías tu dinero sin comprar una anualidad? Aquí hay algunas opciones. . . .

Cuentas de ahorro aseguradas de alto rendimiento

Si está buscando una garantía de que no perderá dinero, esta es la mejor opción. En los Estados Unidos, muchas cuentas de ahorro están aseguradas por la FDIC o NCUA hasta $ 250,000.

Así es, entonces, si el banco o los tanques de la cooperativa de crédito, usted todavía tiene la garantía de que le devolverán su dinero. ¡Eso es enorme!

Hice una lista de algunas de las mejores cuentas de ahorro en línea de alto rendimiento para usted. Pero notarás algo. . . . Probablemente no aumentará su dinero en estas cuentas tan bien como podría en una anualidad indexada fija o en el mercado de valores.

Echemos un vistazo a otra opción. . . .

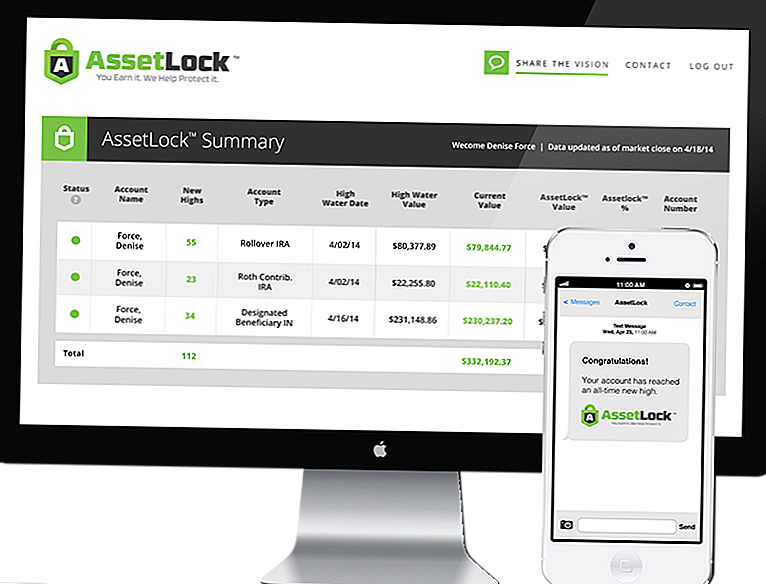

Mercado de valores con AssetLock ™

AssetLock ™ es un software propietario que solo está disponible a través de un selecto grupo de asesores. El software está diseñado para controlar sus cuentas del mercado de valores todos los días.

AssetLock ™ siempre mostrará cuatro números importantes para los inversores:

- Alto valor del agua - El valor más alto que la cartera haya alcanzado.

- Fecha de alta mar - La fecha en que su cartera alcanzó el valor más alto que haya alcanzado.

- Valor actual de la cuenta - El valor más reciente del último día de cierre en el mercado de valores.

- Valor de AssetLock ™ - La cantidad predeterminada de pérdida (pérdida) que la cartera debe experimentar durante el período de tiempo que el cliente está invertido.

El software tiene en cuenta todos estos factores para ayudarlo a evitar un colapso bursátil. Y lo bueno es que puede ver esta información usted mismo en su computadora, teléfono inteligente o tableta.

Puede establecer su Valor AssetLock ™ en 5%, 10%, 15% - ¡lo que tenga sentido para usted! Si eres más conservador y no deseas mucho riesgo, puedes establecerlo en 5%. Quizás eres más agresivo y quieres aumentarlo al 15%. ¡Es tu elección!

[vimeo 111029539 w = 500 h = 281]Soy un asesor aprobado por AssetLock ™. Es sorprendente cómo funciona el software, y si me das la oportunidad, estaré feliz de mostrártelo.

Entonces, ¿son las anualidades una buena inversión?

Espero que ya hayas respondido esa pregunta por ti mismo. La situación de cada persona es diferente.

Volveré a decir que la mayoría de las veces las anualidades no son una buena inversión. En esas situaciones, invertir en el mercado de valores con AssetLock ™ tiene mucho sentido ya que combina una gran seguridad con rendimientos potencialmente más altos.

En otras situaciones, las anualidades indexadas fijas pueden tener sentido cuando los inversores quieren una garantía de que no perderán dinero: el mercado de valores con AssetLock ™ no puede ofrecer ese nivel de garantía. Pero recuerde, si sus anualidades indexadas fijas tienen un tope, usted está limitando su potencial alcista.

¡Considere sus opciones, considere su situación y elija la inversión adecuada para usted!

Mensajes Populares

Los huracanes pueden dañar la economía de la multitud, pero también ofrecen oportunidades

Aquí le mostramos cómo obtener entradas gratuitas para el museo para usted y un amigo el 23 de septiembre

Cómo fui a más de 20 juegos de MLB esta temporada sin irme a la mierda

Este es el pecado más atroz que puedes cometer en la tienda de comestibles

Aquellos que no pueden permitirse evacuar por desastres necesitan apoyo, no es vergonzoso

Deja Tu Comentario