Los analistas y entusiastas de Apple esperan que la compañía anuncie un iPad nuevo y más pequeño para competir con dispositivos como Kindle Fire y Google Nexus, dos mesas compitiendo por el mercado de tabletas de 199 dólares.

Los rumores sugieren que el iPad de la próxima generación de Apple podría ser más pequeño, de menos de 8 "en diagonal y con luz para que el iPad esté por debajo del crítico punto de precio de $ 200.

Una estrategia cambiante en Apple?

Los movimientos recientes de Apple en el espacio tecnológico sugieren que la compañía enfrenta una competencia más fuerte. El año pasado, la compañía se movió para mantener su producto iPhone 3GS anterior disponible para la venta. La idea es que Apple pueda llegar a dos tipos de consumidores: los que quieren el mejor y más nuevo iPhone al precio de $ 199, y los que quieren un iPhone a un costo menor. El 3GS está actualmente libre de AT & T con un contrato de 2 años;

La estrategia parece estar funcionando. Incluso mi madre, leal a Microsoft, compró recientemente su primer teléfono inteligente, un iPhone 3GS, como parte de un nuevo contrato de 2 años. Apple cree que a un precio más bajo le permite alcanzar un nuevo mercado, mientras aumenta su participación de mercado y mejora los ingresos de su App Store. La compañía obtiene un recorte enorme del 30% de cada aplicación que se vende en la App Store.

Pero esta nueva estrategia puede ser problemática. Por primera vez en la historia de la compañía, Apple tiene que competir en precio. Nunca, nunca Apple ha sido el líder de bajo costo en un espacio en particular. En cambio, se basó en el monopolio de sus propios sistemas operativos, vendiendo computadoras portátiles, reproductores de mp3 y teléfonos inteligentes a un precio muy por encima de dispositivos similares de Microsoft y SanDisk.

Por qué los inversores deberían preocuparse

La incursión de Apple en productos de menor costo puede significar que la compañía ahora tiene que competir en precio. Nike es un ejemplo perfecto de una compañía que no lo hace: sus zapatos y sus prendas se venden constantemente a precios mucho más altos que sus competidores debido a su marca.

Hablando de branding, abaratar una marca es algo que muy pocas compañías quieren hacer. Tomemos, por ejemplo, a Ralph Lauren, una compañía de ropa construida con una marca premium. La compañía también posee la conocida marca "Chaps", que apunta a un consumidor con menos ingresos disponibles que Ralph Lauren. Por supuesto, Ralph Lauren podría poner su nombre en prendas menos costosas, pero opta por operar bajo una marca diferente para una audiencia de menor costo a fin de no diluir su firma homónima.

Apple es en gran medida una marca premium. De hecho, el iPhone se ha convertido en un símbolo de estatus en China, donde millones de personas poseen el iPhone 4s a pesar del hecho de que Siri ni siquiera puede comprender el chino hablado.

Amazon y Google pueden estar dando un puntapié a la línea de fondo de Apple. En los últimos años, los márgenes de Apple han crecido enormemente ya que mantiene más y más ganancias del mismo dólar de ventas.

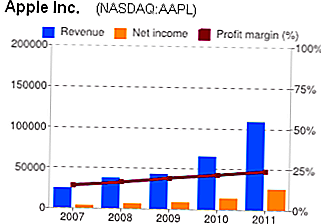

Las ventas de Apple también han aumentado, como puede ver en esta tabla tomada de Google Finance:

Desde 2007, los márgenes para Apple casi se han duplicado.

Observe la compresión de margen como un halcón

Los inversores odian con pasión cualquier marca que experimente compresión de márgenes, especialmente si la empresa es una acción de "crecimiento". A medida que Apple lanza un producto de tableta de bajo margen (que puede canibalizar las ventas del iPad más costoso) y mira hacia otros dispositivos de bajo margen (se rumorea que la compañía está ingresando al mercado de decodificadores de cable), los márgenes de Apple puede estar bajo presión durante varios trimestres. Si la marca se devalúa, los márgenes pueden deteriorarse permanentemente.

Si fuera un accionista de Apple, me preocuparía la posición de Apple a la defensiva. Durante años, Apple ha mantenido precios premium y una posición casi "de lujo" en electrónica de consumo. En caso de que Apple se propague demasiado para enfocarse en las fuentes de crecimiento de márgenes más bajos, se espera una compresión múltiple futura. Un alto margen de beneficio es indicativo de la calidad de las ganancias y la resistencia; la disminución de los márgenes de ganancia implica que la compañía está trabajando demasiado para hacer crecer sus resultados.

¿Qué piensas? ¿Puede Apple mantenerse como marca de la firma en el espacio de la electrónica de consumo?

Mensajes Populares

¿Comprar un auto nuevo? Utilice estos 4 consejos de intercambio para maximizar el valor de su automóvil

In-N-Out Burger regalará a los niños con cacao caliente gratis siempre que llueva

Esta compañía le pagará $ 1,000 por decirlo por qué las reglas de su escuela

Esta madre le cobra el "alquiler" de 5 años, y el Internet se está volviendo loco

Esta empresa necesita representantes de soporte técnico para trabajar desde casa (paga hasta $ 17 / hora)

Deja Tu Comentario