Normalmente no soy mucho para las acciones de energía. Dada su naturaleza cíclica y sus altos requerimientos de capital, son un tipo de inversión único. Además, a diferencia de prácticamente cualquier otro negocio, los productores de petróleo y gas tienen muy poca capacidad para establecer los precios de mercado.

Dicho esto, siempre hay algo atractivo con las empresas que venden un producto que el público absolutamente necesita. El petróleo y el gas natural son, con toda seguridad, algo que siempre tendrá valor. Echemos un vistazo a Apache Corp. (APA), un jugador independiente de petróleo y gas.

Perfil de la compañía

Apache Corp. es la segunda mayor empresa independiente de petróleo y gas natural en los Estados Unidos por capitalización bursátil. En términos de la industria de la energía en general, sigue siendo un pequeño jugador. El límite de mercado de Apache de poco más de $ 35 mil millones lo convierte en la decimoctava compañía de energía más grande.

Su tamaño más pequeño hace que la empresa sea ágil en las operaciones. La compañía es conocida por su simplicidad: compra activos petroleros para desarrollarse. Repito: desarrollo, no exploración. Apache opera en el "lado más seguro" del negocio petrolero, aunque ha realizado algunas inversiones recientes en exploración de aguas profundas nacionales e internacionales.

La compañía es innegablemente una de las más conservadoras en el espacio, manteniendo su hoja de balance limpia y financiando la expansión con flujo de efectivo de las operaciones, no deuda. La empresa creció durante sus 57 años de historia con inversiones seguras en activos heredados de otras compañías petroleras. Es el líder en operaciones de adquisición y explotación, maximizando el potencial de oportunidades de adquisición comprobadas.

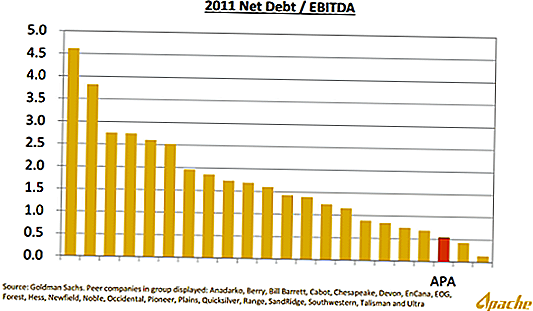

Aquí hay un gráfico de la reciente reunión de analistas y accionistas de Apache que compara el apalancamiento de Apache en relación con otras empresas en el espacio:

Apache está bien administrado, y tiendo a favorecer su estilo un tanto contrario, ir a cualquier parte. La firma tiene activos en todo el mundo y tiende a actuar de manera opuesta a la mayoría de las compañías de energía.

Crecimiento y adquisiciones recientes

Apache pasó por una juerga de gastos en la que realizó varios negocios multimillonarios para nuevos activos. La compañía se fusionó en un acuerdo de $ 4 mil millones con Mariner Energy, compró $ 11 mil millones en activos en una serie de transacciones de BP, Devon Energy y Exxon Mobil, y llegó a un acuerdo de $ 3 mil millones con una larga lista de jugadores de capital privado para Cordillera Energy Partners III LLC.

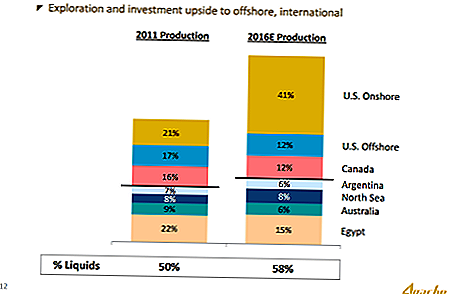

Sus recientes adquisiciones se centran en los Estados Unidos. La gerencia anunció recientemente un plan para aumentar su producción total en un 34% en cuatro años impulsado por las adquisiciones de acres recientes. Para 2016, producirá proporcionalmente más petróleo y gas natural en los EE. UU. Y menos en el extranjero.

Actualmente, el 22% de la producción de energía de la empresa proviene de Egipto, una ubicación que conlleva importantes riesgos políticos y económicos. Siguiendo su plan de desarrollar más obras de petróleo en los Estados Unidos, la producción estadounidense casi se duplicará a un 41 por ciento de la producción del 21 por ciento. La producción egipcia caerá del 22 por ciento al 15 por ciento de la producción total. Del informe anual de 2011, la producción egipcia representa el 17% de sus actuales flujos de efectivo descontados en el futuro.

Las nuevas ubicaciones de EE. UU. Proporcionan algunos de los petróleos y gas natural de más bajo costo en los Estados Unidos, agregando flujos de efectivo libres desproporcionadamente más grandes que las empresas rivales.

Apache es muy bueno en la movilización de activos para el mejor rendimiento posible. Mientras otras empresas perseguían la superficie de gas natural en los Estados Unidos, Apache giró en dirección opuesta, buscando superficies con menos gas y más líquidos: crudo.

Pasar a la producción de líquidos en América del Norte, ya que otras empresas buscaron la superficie de gas natural, puede haber sido el mejor movimiento en la historia de la compañía. Una gran acumulación de gas hace que el gas natural de América del Norte sea demasiado barato para producir de manera rentable:

Debido a las complejidades de la infraestructura y las oportunidades limitadas de arbitraje, los precios del gas natural en América del Norte deberían seguir deprimidos por bastante tiempo. Esto le da a Apache una ventaja competitiva a largo plazo que necesita para asegurar las plataformas y producir al menor costo posible.

Para 2016, el 58 por ciento de su producción será líquida, en comparación con el 50 por ciento actual.

Catalizadores para Upside

Veo varios catalizadores para el potencial alcista. Aquí están, sin ningún orden en particular:

- Salida menos arriesgada - Apache se desplazará a los sitios de producción de EE. UU., Lo que reduce el efecto total de Egipto en los resultados de la compañía. Como Egipto es un lugar innegablemente peligroso para hacer negocios, las ganancias de Apache en el área obtienen un obvio descuento por riesgo. A medida que el crecimiento de las ganancias de los pozos estadounidenses fluya hacia las ganancias futuras, la diversificación geográfica de Apache se reflejará en casi todas las demás compañías petroleras del mercado. Menos riesgo debería traer un mayor valor de mercado. Wall Street efectivamente ha descontado por completo la producción egipcia, y algo más.

- Protección de dividendos - Los ejecutivos de Apache se negaron a dar una indicación sobre la preferencia de la compañía por las recompras futuras, pero dijeron que continuarían reevaluando su dividendo anualmente. Un dividendo más alto ayudaría a defenderse de los vendedores en corto, que pueden darse el lujo de utilizar a Apache como cobertura del riesgo internacional. De las 147 compañías de energía que actualmente pagan dividendos, Apache ocupa el puesto 135 en rendimiento. Por el momento, la administración considera que el desarrollo futuro es más gratificante que arrojar efectivo a los inversores.

- Cambiar a la perforación - Apache ha pasado la mayor parte de su existencia comprando más y más superficie para perforar más pozos. La gerencia señaló que la compañía puede aumentar sus reservas y perforar para obtener más producción actual al mismo tiempo sin adquisiciones.Sigo pensando que son las adquisiciones agresivas las que han deprimido las acciones de la compañía. En algún momento (¡ahora!), Apache necesitaba mover el capital de las adquisiciones para producir más petróleo hoy en día en lugar de comprar producción futura en forma de superficie cultivada. Aparentemente oculta a la vista de los analistas, la gerencia de Apache no puede hacer nuevas adquisiciones sin arriesgarse a una rebaja de crédito. Esto me da la confianza de que la empresa no realizará nuevas adquisiciones significativas y, en su lugar, invertirá la mayor parte de sus flujos de efectivo en nueva producción.

- Consistencia de producción de bajo costo - Usted sabe que tiene una buena administración en una empresa de productos básicos cuando las palabras "productor de menor costo" se repiten una y otra vez en cada conferencia telefónica. Apache sabe que no puede influir en los precios de su producción. En cambio, la única forma de tener márgenes más grandes o generar ganancias más grandes y consistentes es ser la empresa de petróleo y gas que puede generar ganancias incluso cuando caen los precios del petróleo y el gas. Apache se las arregla para ser el productor de menor costo comprando yacimientos petrolíferos más antiguos y activos más pequeños que no son tan interesantes para las grandes compañías petroleras. Además, un apalancamiento financiero menor le da una ventaja absoluta.

- Oportunidad realizada - Wall Street parece disfrutar el precio de esta empresa como si estuviera principalmente en el negocio de gas de los EE. UU. La realidad es que la producción nacional de Apache se inclina hacia el petróleo, no el gas. A medida que aumente la producción de petróleo, creo que veremos un cambio en el pensamiento hacia el modelo de negocio de líquidos pesados de Apache, que justificará una prima a su precio de mercado actual.

Ride the Cash Flow Explosion

¡Los ejecutivos de Apache están listos para "perforar, bebé, perforar!" En 2010-2011, Apache consumió casi $ 30 mil millones en gastos de capital. Aproximadamente $ 16 mil millones de ese gasto de capital fue para adquisiciones de tierras.

En el mismo período, Apache generó casi $ 17 mil millones en flujos de efectivo operativos. En el futuro, Apache está en posición de utilizar sus fuertes flujos de efectivo operativos para asegurar las plataformas terrestres para un mayor desarrollo nacional.

Apache rara vez hace grandes movimientos. Los bajos precios del gas natural más el desastre de BP en el Golfo de México convirtieron a la empresa bien capitalizada en una oportunista para asegurar activos de bajo costo y líquidos pesados de los vendedores en problemas. El futuro brinda oportunidades masivas para explotar esos recursos recién adquiridos para un crecimiento impresionante del flujo de efectivo. A medida que se digieren estos activos, Apache estará en posición de devolver más flujo de caja a los accionistas. Un dividendo más alto le permitiría a Wall Street darse cuenta del potencial de la compañía, ya que no creo que esta firma en particular sea un objetivo de adquisición para ninguna otra firma en el espacio. Sin embargo, ciertamente es una compañía que podría (y debería, solo sobre la base de la valoración) ser privada.

Los ejecutivos de Apache quieren una producción anual y un crecimiento del flujo de caja de 6-9% por año en el futuro. Dado que se negocia en un PE avanzado de menos de 7, creo que está significativamente infravalorado. Es difícil obtener un rendimiento de ganancias del 14%, especialmente en una compañía que puede crecer de manera razonable con un flujo de efectivo de 6-9% por año durante los próximos 4-5 años.

Revelación: Actualmente soy APA de larga duración, y tengo la intención de promediar nuevos puestos a lo largo del tiempo a medida que aparecen oportunidades para reducir mi costo.

¿Cuáles son sus pensamientos sobre el sector energético en este momento?

Mensajes Populares

5 mejores maneras de comenzar a invertir

Conceptos erróneos de Roth IRA: una cuenta Roth IRA no es tan difícil de entender

Publicaciones de finanzas polémicas: ¿has comentado?

Códigos de cupones de presentación de impuestos en línea de último minuto

Consejo para invertir # 335: Cómo invertir para obtener ingresos

Deja Tu Comentario