Los principales promedios bursátiles continuaron sus ganancias la semana pasada. Luego de avanzar un 10% en solo 26 días, el S & P 500 alcanzó un nivel no visto desde septiembre de 2008. El último tramo del rally podría estar casi agotado luego de registrar una ganancia de dos dígitos en poco más de un mes. Sin embargo, las condiciones siguen siendo favorables para el crecimiento. El índice de condiciones actuales financieras de LPL, que monitorea las condiciones de la economía y los mercados en tiempo real, se encuentra en el nivel más alto del año pasado.

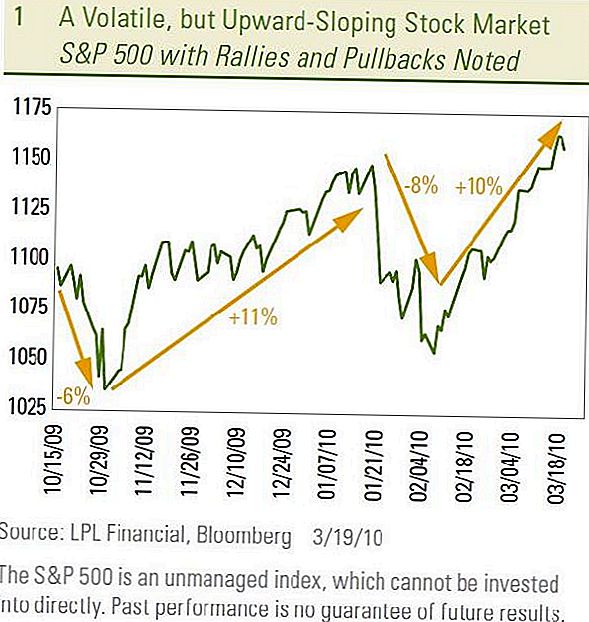

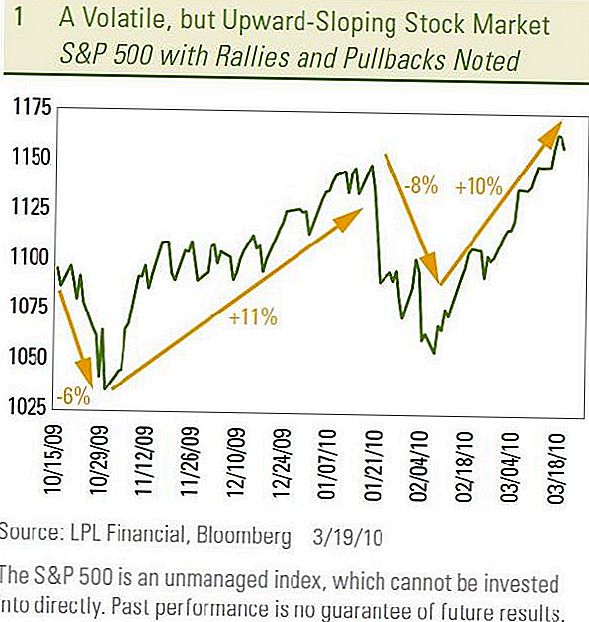

Nuestro camino predicho para el mercado bursátil (ver la publicación Outlook 2010 para más detalles) es para un mercado volátil pero de pendiente ascendente en el primer semestre de 2010. Este rendimiento comenzó a surgir a fines del año pasado cuando después de un poderoso rally el S & P 500 un 6% desde el 19 de octubre hasta el 30 de octubre. Tras el retroceso, las acciones repuntaron un 11% desde el 30 de octubre hasta el 19 de enero. Este patrón de volatilidad en torno a una tendencia alcista se repitió del 19 de enero al 8 de febrero ya que el S & P 500 retroceso y luego se recuperó un 10% desde el 8 de febrero hasta el último miércoles, 17 de marzo. [Cuadro 1]

Los altibajos en el mercado bursátil no han sido grandes oscilaciones diarias.

En cambio, los movimientos se han desarrollado durante semanas o meses. Los movimientos diarios han sido relativamente pequeños y, en su mayoría, en la misma dirección, independientemente de si el mercado está subiendo o bajando. De hecho, solo cinco de los 26 días durante la manifestación del 8 de febrero al 17 de marzo tuvieron movimientos diarios mayores al 1% y ninguno alcanzó el 2%. Creemos que este tipo de volatilidad de varias semanas, en lugar de diario, es probable que continúe.

Volatilidad en el cerebro

Otro retroceso del mercado bursátil del 5 al 10% que se desarrolla en unas pocas semanas no sería inusual. Hay algunas razones para cuestionar la salud del rally reciente. Algunos indicadores técnicos sugieren que el mercado bursátil está ahora sobrecomprado y que las ganancias recientes han sido en el volumen de operaciones livianas, lo que sugiere que los compradores son cada vez menos. Además, un posible catalizador para un retroceso es que ahora estamos ingresando a la temporada de preanuncias de ganancias del primer trimestre (donde algunas compañías brindan orientación sobre cómo les fue durante el trimestre aproximadamente un mes antes de sus lanzamientos oficiales). Vale la pena señalar que los últimos tres 5-10% de retrocesos del mercado bursátil se produjeron antes o durante cada una de las últimas tres temporadas de informes de ganancias.

¿Echar para atrás?

Un catalizador para un retroceso que pudo haber pesado en el mercado a fines de la semana pasada es la legislación de atención médica que se aprobó en la Cámara el domingo 21 de marzo. Dentro del sector de atención médica el impacto es mixto, la industria HMO se ve negativamente afectada mientras las compañías hospitalarias, junto con otros beneficiarios de aumentar los volúmenes de atención médica, se benefician. Sin embargo, gran parte de este impacto ya se ha tenido en cuenta en el sector. Es probable que los inversores del sector de la salud se sientan aliviados de que el período de incertidumbre haya llegado a su fin.

El resultado potencialmente negativo para el mercado en general se deriva de los impactos fiscales y deficitarios de la legislación. La legislación impone un nuevo impuesto del 3.8% sobre el ingreso de inversión. Esto reduce el rendimiento de las inversiones después de impuestos. También agrega un impuesto de 0.9% sobre los salarios para aquellos que ganan más de $ 250,000, que entrará en vigencia en 2013. Otro impacto macroeconómico es el potencial para aumentar el déficit.

El proyecto de ley establece nuevos intercambios de seguros para la compra de seguro de salud por parte de quienes no tienen seguro ofrecido a través de su empleador. El proyecto de ley limita la parte de los ingresos familiares que se gastan en primas de atención médica. Dos hechos importantes son necesarios para comprender la preocupación evidente en los mercados sobre el impacto del déficit de la legislación.

El costo promedio de una póliza de seguro de salud familiar ofrecido por los empleadores fue de $ 13,375 en 2009, según la Kaiser Family Foundation y el Health Research & Educational Trust. En promedio, los empleados pagan alrededor del 20% de las primas y el empleador se encarga del resto (un promedio de $ 10,700 por empleado).

Bajo el intercambio, los contribuyentes subvencionarían el costo de una política para individuos y familias con ingresos de hasta 400% del nivel de pobreza. Esto significa que una familia de cuatro con un ingreso promedio nacional de aproximadamente $ 70,000 (al 317% del nivel de pobreza de aproximadamente $ 22,000) tendría un gasto limitado al 9.5% del ingreso, que sería de aproximadamente $ 6,650. Los contribuyentes tomarían la otra mitad del costo del seguro.

Oficina de Presupuesto del Congreso

La Oficina de Presupuesto del Congreso, la agencia que tabuló el impacto presupuestario de la legislación, estima que 18 millones de personas aprovecharían el intercambio para obtener un seguro de salud subsidiado. Sin embargo, si los empleadores que actualmente ofrecen seguro de salud abandonan su cobertura para ahorrar $ 8,700 por empleado ($ 10,700 menos la multa de $ 2,000 para empleadores con más de 50 empleados que no brindan cobertura) y cambiar ese costo para el contribuyente, la cantidad de personas obtener un seguro de salud subsidiado podría aumentar mucho más allá de los 18 millones presupuestados. Después de todo, hay 127 millones de personas con ingresos entre el 150% y el 400% del nivel federal de pobreza. Si un gran porcentaje de estos 127 millones de personas se cambiara al intercambio, con un subsidio anual típico de alrededor de $ 5,000- $ 6,000, el costo anual de la legislación se dispararía y empeoraría significativamente el déficit presupuestario. Si bien todos los efectos potenciales de la legislación de cuidado de la salud

se desconocen, los participantes del mercado se están centrando en los riesgos.

Las acciones cayeron el jueves y el viernes a medida que aumentaron las probabilidades de aprobación para la legislación de atención médica.El mercado de bonos no se benefició de la venta masiva de acciones, ya que un mayor déficit es negativo para los bonos. En cambio, los precios del Tesoro cayeron y empujaron modestamente el rendimiento de la nota del Tesoro a 10 años el jueves y el viernes.

Si bien la aprobación de la incertidumbre en torno a la legislación de asistencia sanitaria puede ser bienvenida por los inversores, la salud vacilante de la manifestación y la aprobación de la legislación sanitaria podrían combinarse para dar lugar a una retirada a medida que se acerca la temporada de beneficios. Sin embargo, es probable que un crecimiento económico y de beneficios saludable limite el alcance de cualquier retroceso a medida que los mercados sigan forjando un camino volátil pero ascendente.

DIVULGACIONES IMPORTANTES

- Las opiniones expresadas en este material son solo para información general y no están destinadas a proporcionar consejos o recomendaciones específicas para ninguna persona. Para determinar qué inversión (s) pueden ser apropiadas para usted, consulte a su asesor financiero antes de invertir. Toda referencia de rendimiento es histórica y no garantiza los resultados futuros. Todos los índices no son administrados y no se pueden invertir directamente.

- La inversión en acciones implica riesgos, incluida la pérdida de capital.

- Los bonos están sujetos a riesgos de mercado y tasa de interés si se venden antes de su vencimiento. Los valores de los bonos disminuirán a medida que aumenten las tasas de interés y estarán sujetos a la disponibilidad y al cambio de precio.

- El índice Standard & Poor's 500 es un índice ponderado de capitalización de 500 acciones diseñado para medir el desempeño de la amplia economía nacional a través de cambios en el valor de mercado agregado de 500 acciones que representan a todas las industrias principales.

- No hay garantía de que una cartera diversificada mejore los rendimientos generales o supere a una cartera no diversificada. La diversificación no asegura contra el riesgo de mercado.

- Debido a su enfoque limitado, las inversiones del sector estarán sujetas a una mayor volatilidad que las inversiones más amplias en muchos sectores y empresas.

- Atención médica: empresas en dos grupos principales de la industria: equipos y suministros de atención médica o empresas que brindan servicios relacionados con la atención médica, incluidos distribuidores de productos de atención médica, proveedores de servicios básicos de atención médica y propietarios y operadores de instalaciones y organizaciones de atención médica. Empresas principalmente involucradas en la investigación, desarrollo, producción y comercialización de productos farmacéuticos y biotecnológicos.

Mensajes Populares

Hola, jugadores: Amazon Prime se convirtió en un trato aún mejor. Este es el por qué

¡Rite Aid podría deberle $ 50! Aquí está cómo averiguarlo

JetBlue acaba de anunciar $ 34 Vuelos. ¿Están tratando de romper Internet?

¿Tiene el boleto Powerball ganador? Esto es lo que debe hacer antes de cobrar

¿Estos malos hábitos de dinero te detienen? Aquí está cómo romperlos

Deja Tu Comentario